INADIMPLÊNCIA NO BRASIL: Efeitos Reais e Perspectivas de Reversão

2026-06-02 11:07:58Por Marcio Henrique Vicenti Aguilar

| O Cenário

O Brasil chegou a junho de 2026 com 81,2 milhões de pessoas físicas inadimplentes — quase metade da população adulta — e 7,2 milhões de empresas com dívidas em atraso, o equivalente a um terço de todos os CNPJs ativos. O endividamento das famílias comprometeu 29,3% da renda disponível em outubro de 2025 (FGV-IBRE), próximo ao teto histórico da série. No segmento empresarial, 5.680 empresas estavam em recuperação judicial ao final de dezembro de 2025, alta de 24,3% em um ano. Esses números traduzem o custo acumulado de uma década de crises sobrepostas: a recessão de 2015–2016, o choque da pandemia em 2020 e o ciclo de alta de juros mais intenso dos últimos 19 anos.

| Os Efeitos — O Que a Inadimplência Provoca

Para as famílias, o primeiro impacto é a exclusão do crédito formal. Sem acesso ao sistema bancário convencional, o devedor recorre a modalidades mais caras — cartão rotativo, cheque especial, crédito informal —, aprofundando a espiral do endividamento. Cerca de 12% a 13% dos endividados declaram não ter condições de pagar sequer o mínimo (PEIC/CNC). Além da dimensão financeira, há efeitos concretos no cotidiano: restrição à locação de imóveis, dificuldade em empregos que exijam análise cadastral e impacto direto na saúde mental.

Para as empresas, a inadimplência opera em dupla via: como credoras — quando os clientes não pagam — e como devedoras — quando elas próprias não conseguem honrar fornecedores, bancos e tributos. A taxa de falências após recuperação judicial atingiu 37% no 3º trimestre de 2025 (RGF & Associados). O efeito dominó é sistêmico: o fornecedor que não recebe torna-se o próximo inadimplente da cadeia.

Para a economia, a inadimplência persistente contrai o consumo de forma duradoura — pois a renda recuperada vai primeiro ao serviço da dívida acumulada — e trava o investimento. O PIB praticamente zerou no segundo semestre de 2025, e a projeção de crescimento para 2026 foi revisada para apenas 1,8% (Focus/BACEN).

| O Que Pode Reverter Este Quadro

A reversão estrutural da inadimplência depende da convergência de quatro variáveis: queda consistente dos juros básicos; controle da inflação; recomposição real da renda; e equilíbrio fiscal sustentável. Nenhuma delas, isolada, é suficiente.

A Selic encerrou 2025 em 15% ao ano — o maior nível em 19 anos. O ciclo de cortes, iniciado em março de 2026 (ANBIMA), deve levá-la a 12,25%–12,50% ao final do ano. A transmissão dessa queda para as taxas ao consumidor leva de 6 a 12 meses, o que situa o alívio prático a partir do segundo semestre de 2026. Em paralelo, o Novo Desenrola Brasil (MP nº 1.355/2026) oferece descontos de até 90% para famílias e ampliação do crédito para MEIs e pequenas empresas — alívio real, mas de alcance limitado frente à dimensão estrutural do problema.

O risco adverso é concreto: especialistas alertam que os picos de insolvência empresarial ainda estão por vir em 2026 e que tensões geopolíticas — petróleo elevado, dólar instável — podem impedir o Banco Central de acelerar os cortes. Fragilidade fiscal e desconfiança do mercado também são fatores que podem reverter o ciclo de queda dos juros antes que a inadimplência se normalize.

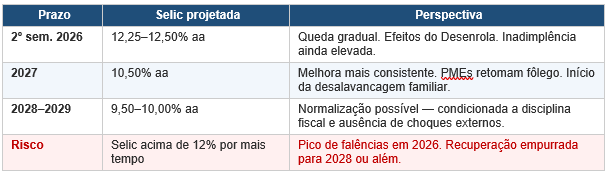

| Perspectivas por Horizonte Temporal

Projeções com base em Focus/BACEN, ANBIMA e Febraban:

| Conclusão

A inadimplência no Brasil não é um fenômeno conjuntural — é o resultado de uma fragilidade estrutural que se consolidou ao longo de uma década. Sua reversão é possível, mas será gradual: melhora perceptível no 2º semestre de 2026, avanços mais sólidos em 2027, normalização entre 2028 e 2029 — sempre condicionada à manutenção do ciclo de queda dos juros, à disciplina fiscal e à ausência de novos choques externos. No curto prazo, instrumentos como o Desenrola e o fomento comercial oferecem caminhos reais para quem busca saída. No médio prazo, o Brasil precisará enfrentar sua questão mais persistente: o custo do dinheiro — ainda o mais elevado entre as grandes economias emergentes.

Leia também:

:: 2026-07-01 08:48:26 - Banco Central reduz Selic para 14,25% em meio a inflação ainda pressionada

:: 2026-06-30 11:52:03 - Breve apresentação da Resolução Conjunta nº 16/2025 do Banco Central: a utilização dos modelos BaaS no Sistema Financeiro Brasileiro

:: 2026-06-30 11:40:43 - A nova tarifa dos EUA e os riscos para a economia brasileira

:: 2026-05-31 21:31:36 -