Selic Alta, Câmbio Volátil e Crescimento Modesto: Os Dilemas Macroeconômicos de 2025

2025-09-30 10:23:19O ano de 2025 tem se mostrado um período de transição delicada para a economia brasileira. A combinação de inflação persistentemente acima da meta, taxa Selic mantida em patamar elevado, câmbio volátil e crescimento econômico moderado desenha um cenário de incertezas tanto no front interno quanto externo. Enquanto o Banco Central adota uma postura cautelosa para conter pressões inflacionárias, o governo enfrenta dificuldades em consolidar as contas públicas e ancorar expectativas fiscais. No exterior, juros internacionais altos e tensões comerciais aumentam a aversão ao risco, pressionando moedas emergentes e limitando fluxos de capitais. Esse ambiente macroeconômico complexo afeta diretamente o mercado de crédito, tornando o financiamento mais seletivo e caro – especialmente para pequenas e médias empresas – e ampliando, portanto, a relevância de alternativas como o fomento mercantil.

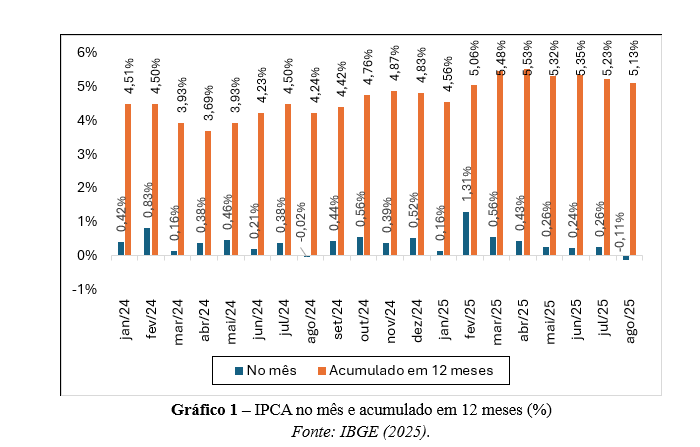

A trajetória recente da inflação reforça essa ambiguidade. Segundo o IBGE, o IPCA registrou variação de –0,11% em agosto de 2025 frente a julho, mas acumula 5,13% em 12 meses (Gráfico 1). Já o índice prévio IPCA-15, que oferece uma prévia mensal, subiu 0,48% em meados de setembro, elevando a inflação em 12 meses para 5,32%. Esses números ainda superam de modo notável o teto da meta institucional de 3% (com banda de tolerância de até 1,5 ponto percentual para mais ou para menos). No Boletim Focus mais recente (29 de setembro), as projeções do mercado apontam para IPCA de 4,81% em 2025. Já para 2026, a expectativa de mercado seria de 4,28%, ainda acima da meta central para aquele ano.

Com inflação persistente e juros estáveis em patamar alto, os sinais de arrefecimento da atividade ficam mais visíveis. O PIB teve crescimento de 2,2% no segundo trimestre de 2025 (em relação ao mesmo período do ano anterior), segundo dados do IBGE. No acumulado do ano até agosto, o crescimento econômico ainda se mostra modesto e o mercado projeta expansão de 2,16% para 2025. Setores como comércio e indústria apresentam recuperação frágil, enquanto o setor de serviços – mais resistente – segue sustentando parte da demanda interna. Do ponto de vista da ocupação, o desemprego caiu: a taxa ficou em 5,8% no segundo trimestre de 2025, ante 7% entre janeiro e março.

No cenário externo, a pressão é evidente. A política monetária mais restritiva nos Estados Unidos e em outras economias avançadas reduz o apetite por risco e limita o fluxo de capitais para os países emergentes, mantendo sensível o prêmio de risco no Brasil. O Real segue volátil frente ao dólar e, embora o mercado projete o câmbio em R$ 5,48/US$ ao fim de 2025, não se descartam trajetórias mais adversas. Na curva doméstica, os Depósitos Interfinanceiros (DIs) recuaram recentemente à medida que dados de atividade alimentaram a leitura de juros altos por mais tempo, o que tende a esfriar decisões de investimento e consumo. Somam-se a isso tensões comerciais e tarifárias e fragilidades no balanço de pagamentos, fatores que ampliam a percepção de risco e tornam mais custoso o financiamento da economia.

Não obstante, a deterioração das expectativas para o resultado primário – com metas incertas e recorrentes pressões por expansão de gasto – tem elevado o prêmio de risco e mantido a curva de juros mais inclinada, sobretudo nos vértices longos. O avanço de despesas obrigatórias (previdência, pessoal e benefícios), a rigidez imposta por pisos constitucionais e decisões judiciais, além de renúncias e subsídios pouco focalizados, comprimem o espaço do gasto discricionário e dificultam a entrega do ajuste. Esse quadro encarece o financiamento do Tesouro, pressiona as taxas de juros futuras e, por consequência, eleva o custo de captação do setor privado, reduz prazos médios, aumenta exigências de garantias e torna o crédito mais seletivo. Em suma, a piora fiscal alonga o prêmio, encarece o Tesouro e o custo de capital para toda a economia.

A combinação dessas forças – inflação ainda elevada, juros elevados, constas públicas desajustadas e ambiente externo adverso – gera impactos palpáveis para o mercado de crédito, especialmente para operações voltadas a pequenas e médias empresas e para empresas de factoring e FIDCs. O crédito tradicional bancário segue sendo caro e seletivo. Instituições financeiras tendem a aumentar margens e condicionar rigorosamente garantias e prazos, o que eleva o espaço para soluções alternativas de financiamento. Empresas que atuam no fomento mercantil veem no momento uma oportunidade relativa de ganhar participação, mas enfrentam riscos mais elevados: a deterioração do perfil de crédito em clientes mais frágeis pode elevar as taxas de inadimplência, exigindo ainda mais sofisticação na análise de recebíveis e estratégias de mitigação, como diversificação setorial ou cofinanciamento.

Além disso, o custo de financiamento das empresas de fomento tende a subir. Com juros nominais elevados e volatilidade acentuada, captações – sobretudo por meio de fundos de investimento em direitos creditórios (FIDCs) – passam a exigir prêmios de risco maiores, prazos médios mais curtos e cláusulas contratuais mais rigorosas, o que impõe uma gestão de prazo e liquidez mais cuidadosa. Em contrapartida, a demanda por antecipação de recebíveis deve crescer, especialmente entre empresas pressionadas por fluxo de caixa e custos operacionais em alta. O momento favorece ganhos de eficiência, tais como a automação administrativa, a conciliação de duplicatas e o aprimoramento de processos. Exige também modelos mais tecnológicos, com integração às registradoras e uso do sistema financeiro aberto. E pede políticas de crédito prudentes, sem sufocar a originação: limites dinâmicos por risco, precificação ancorada na probabilidade de inadimplência e na perda esperada, e flexibilidade nas condições para clientes médios com histórico consistente e garantias bem estruturadas.

Projeta-se que, se nada destoar do esperado (cenário base), o Brasil caminhe com crescimento modesto, inflação em gradual descompressão e juros estabilizados – eventualmente em rota descendente entre 2026 e 2027. Nas projeções do Banco Central, a inflação só alcançaria convergência para níveis próximos à meta (cerca de 3%) no começo de 2028, com estimativa de 3,1% para o primeiro trimestre desse ano. Mas há riscos de cenário adverso: choques externos (como aumento abrupto das taxas de juros nos EUA, inflação global em aceleração ou rompimentos na cadeia internacional) poderiam reverter expectativas, provocar depreciação cambial mais abrupta e elevar o custo de crédito. Já em cenário otimista, caso o ajuste fiscal se torne mais eficaz e a demanda externa se recupere, poderíamos ver um recuo mais acelerado dos juros e maior dinamismo econômico, favorecendo a expansão do crédito.

Em síntese, 2025 é ano de transição e tensão para a economia brasileira. As pressões vêm de diferentes direções e a margem de erro é estreita. Para empresas de crédito, esse cenário impõe a necessidade de vigilância permanente: é hora de ajustar o modelo de negócio, reforçar controles de risco e buscar inovações de precificação. Em 2025, vencerá aquelas que unirem agilidade comercial, disciplina de risco e leitura fina do ambiente econômico.

Leia também:

:: 2026-06-02 11:07:58 - INADIMPLÊNCIA NO BRASIL: Efeitos Reais e Perspectivas de Reversão

:: 2026-05-31 21:31:36 -

:: 2026-05-27 14:56:15 - SINFAC-RS participa do programa Papo Certo e destaca o papel do fomento comercial no apoio às pequenas empresas

:: 2026-05-26 15:54:22 - A nova regulação das fintechs

:: 2026-05-25 09:20:23 - Política Monetária em Transição: Os Impactos da Queda da Selic