Brasil cai no ranking global de saldo comercial com commodities em queda

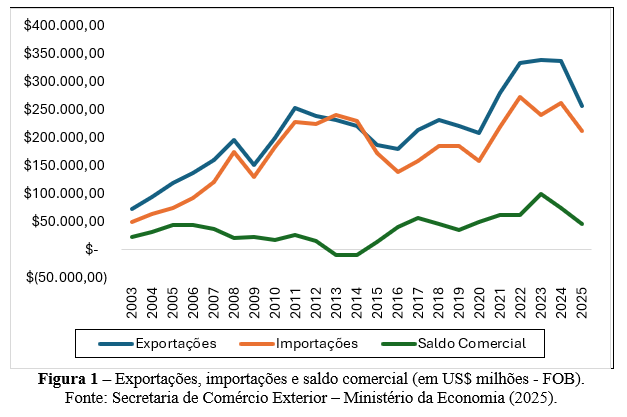

2025-10-28 09:26:13O saldo comercial do Brasil tem sido, historicamente, alavancado por um complexo exportador intensivo em recursos naturais – notadamente minério de ferro, petróleo bruto e complexo soja (grão, farelo e óleo). O ano de 2023 marcou um pico histórico, com superávit de cerca de US$ 98,9 bilhões, impulsionado por um recuo mais forte das importações do que das exportações e por preços internacionais ainda elevados para diversas commodities. Em 2024, porém, o superávit recuou para a faixa de US$ 75 bilhões (Figura 1), um valor ainda elevado em perspectiva histórica, mas suficiente para rebaixar a posição relativa do Brasil no ranking global de saldos comerciais. Esse reposicionamento decorre da normalização das cadeias de suprimento, da recomposição das importações domésticas – sobretudo de bens de capital e insumos – e da deterioração dos termos de troca em segmentos-chave. Nesse sentido e em consequência do cenário que se impôs, em 2025, as leituras mensais indicam oscilação do saldo em patamar inferior ao observado no auge de 2023, coerente com um ambiente externo menos favorável às commodities e com a continuidade da recomposição de importações.

Os dados consolidados mostram que, entre 2023 e 2024, a trajetória do saldo comercial brasileiro esteve condicionada por dois movimentos simultâneos. De um lado, houve um arrefecimento dos preços internacionais das principais commodities que compõem a pauta exportadora, reduzindo a receita por tonelada exportada de minério de ferro, soja e, em menor medida, petróleo. De outro, a recomposição do investimento interno e da produção, após a fase mais aguda de restrições nas cadeias globais, elevou as compras externas de bens de capital, partes e peças e insumos, aumentando o valor das importações. Essa combinação reduziu a contribuição líquida do setor externo para o crescimento, sem anular o superávit, mas diminuindo sua margem.

No caso dos metálicos, a sensibilidade do minério de ferro ao ciclo industrial e à construção na Ásia – com destaque para China – torna o preço especialmente pró-cíclico. A desaceleração da manufatura global, somada à normalização da oferta, tende a pressionar o preço do minério, produzindo um choque negativo nos termos de troca para os países exportadores. Para os grãos, a recomposição de estoques globais, a recuperação de safras e alguns ajustes na demanda por óleos vegetais e biocombustíveis contribuíram para a queda dos preços médios. A soja, que em anos recentes liderou as vendas externas brasileiras, perdeu dinamismo relativo quando comparada ao petróleo, cuja participação aumentou em 2024 – ainda que o petróleo, por sua própria volatilidade e por exigir uma logística específica de escoamento, introduza maior variância mensal no saldo. Em síntese, o canal-preço atuou de maneira disseminada, enquanto o canal-volume respondeu de forma heterogênea, com limitações climáticas e logísticas no curto prazo.

Há, ainda, um efeito composição que merece atenção. A rotação temporária da liderança da pauta – onde o petróleo ganhou peso e a soja recuou – altera a sensibilidade do superávit a oscilações de mercado. Como o petróleo e o minério são mais responsivos ao ciclo industrial global, uma conjuntura de manufatura fraca e demanda chinesa menos tracionada tende a erodir a margem do saldo, sobretudo quando, no lado das importações, a retomada do investimento aumenta a necessidade de máquinas, equipamentos e insumos importados. O resultado líquido é uma compressão do superávit, mesmo quando a economia doméstica se beneficia, no médio prazo, do reforço do estoque de capital.

A comparação internacional ajuda a dimensionar o fenômeno. Em 2023, o Brasil figurava entre os dez maiores superavitários do mundo, com um saldo próximo a US$ 95 bilhões, posição historicamente confortável. Em 2024, embora tenha mantido superávit robusto, o país perdeu pelo menos uma colocação, situando-se ao redor do nono posto. A queda relativa não é um evento isolado, mas o resultado de um duplo movimento: de um lado, o recuo do superávit brasileiro; de outro, a melhora relativa de economias cuja inserção em cadeias industriais e logísticas produz saldos persistentes, mesmo em ambiente de preços de commodities menos exuberantes. Países com hubs logísticos e manufatura intensiva em tecnologia – como Alemanha, Países Baixos, Irlanda, Cingapura, Taiwan e o próprio Vietnã – preservaram ou ampliaram posições, refletindo um mix exportador menos dependente de preços de bens primários e mais ancorado em conteúdo tecnológico e a serviços associados a esses.

Esse efeito posição decorre, portanto, de diferenças estruturais na composição das pautas e na elasticidade dos saldos às fases do ciclo global. Economias com alto conteúdo tecnológico e com posições nodais nas cadeias de suprimento tendem a apresentar saldos mais resilientes a choques negativos de termos de troca; enquanto exportadores de bens primários – como o Brasil – colhem ganhos expressivos em momentos de boom de commodities, mas enfrentam compressão do saldo quando os preços normalizam. A conclusão não implica renegar as vantagens comparativas em recursos naturais; antes, realça a necessidade de adensar encadeamentos produtivos e de serviços ao redor desses complexos, elevando o valor adicionado doméstico.

A compressão do superávit brasileiro pode ser lida pela ótica de quatro mecanismos que interagem. O primeiro, e mais imediato, é o enfraquecimento dos termos de troca, com preços de exportação recuando relativamente mais do que os preços de importação de bens de capital e insumos. Quando essa relação se deteriora, o país precisa exportar um maior volume para obter o mesmo poder de compra externo, o que raramente ocorre instantaneamente devido a rigidezes de oferta e restrições logísticas.

O segundo mecanismo é a recuperação das importações, um movimento que, paradoxalmente, carrega sinais positivos do ponto de vista do crescimento potencial. A recomposição do investimento amplia a aquisição de máquinas e equipamentos e, com isso, aumenta a dependência de insumos e componentes importados em setores onde a produção doméstica ainda não atende plenamente a demanda. A curto prazo, esse processo erode o saldo comercial e, a médio prazo, pode elevar a capacidade exportadora caso a nova base produtiva incorpore produtividade, qualidade e integração a mercados.

O terceiro mecanismo é a rotação na pauta exportadora. A maior participação do petróleo, em detrimento da soja, altera a sensibilidade do saldo a choques de preço e a sazonalidade de embarques. Por fim, o quarto mecanismo é a concorrência internacional crescente de economias que consolidaram estratégias de inserção em cadeias globais de valor, cuja estrutura de exportações depende menos de preços de commodities e mais de diferenciação, escala e serviços, atributos que suavizam o impacto de flutuações cíclicas.

As projeções para 2025, ancoradas em relatórios de mercado e organismos internacionais, indicam viés baixista para metais e um recuo adicional, embora moderado no agregado, para produtos agrícolas. Em tal cenário, o superávit brasileiro tende a permanecer relevante, mas abaixo do pico de 2023. A materialização de uma surpresa positiva dependeria de uma combinação favorável de fatores como (i) colheita excepcional; (ii) recuperação mais vigorosa da demanda industrial na Ásia; (iii) realinhamento cambial que preserve competitividade sem comprimir investimentos; e (iv) ganhos de eficiência logística que reduzam custos de escoamento. Ademais, a sazonalidade continuará a desempenhar papel importante, já que o calendário de embarques agrícolas, a manutenção de plataformas de petróleo e o cronograma de produção e transporte de minério distribuem de maneira desigual as receitas ao longo do ano. Não obstante, eventos climáticos, como a alternância entre El Niño e La Niña, permanecem como risco relevante para volumes e preços, sobretudo no agronegócio.

Além do horizonte de um ano, o fator decisivo para a posição do Brasil no ranking global não será apenas o nível do superávit, mas a capacidade de estabilizar termos de troca por meio de diversificação e de maior conteúdo tecnológico da pauta exportadora. Economias que conciliam exportações intensivas em conhecimento, serviços modernos e logística eficiente tendem a sustentar saldos robustos sem depender exclusivamente do ciclo de commodities. Para o Brasil, isso significa transformar vantagens estáticas em vantagens dinâmicas, aproximando-se de configurações produtivas com maior densidade tecnológica, mesmo quando ancoradas em recursos naturais.

As implicações de política convergem para três frentes complementares. A primeira é a diversificação e o upgrading tecnológico da pauta exportadora. Trata-se de acelerar agendas de adensamento em cadeias lideradas por recursos naturais – como óleo e gás, celulose e alimentos – agregando engenharia, automação, P&D e serviços especializados, e de atrair segmentos manufatureiros selecionados que se beneficiem de estratégias de regionalização de cadeias. Esse esforço ganha tração quando combinado com reformas que reduzam o custo do investimento e da produção, incluindo tributação sobre bens de capital, energia e logística.

A segunda frente é a gestão de riscos de preços de commodities. Instrumentos de hedge, contratos de longo prazo e políticas de estoques, quando aplicáveis, amortecem choques de curto prazo e reduzem a volatilidade do saldo. Do lado fiscal, regras que reconheçam a ciclicidade dos termos de troca e preservem investimentos de alto retorno social em fases de baixa de preços evitam cortes míopes que comprometem o crescimento futuro.

A terceira frente é a facilitação das importações de capital e a integração produtiva. Reduzir custos e prazos para importar máquinas, componentes e insumos estratégicos deve ser entendido menos como um impacto negativo no superávit e mais como investimento em capacidade exportadora futura. Ao permitir que empresas internalizem rapidamente tecnologias e escalem produção com qualidade internacional, o país amplia a probabilidade de converter a recomposição das importações em ganhos de competitividade e em exportações de maior valor adicionado adiante.

Em suma, a queda do Brasil no ranking global de saldos comerciais em 2024, mesmo preservando um superávit expressivo em termos históricos, reflete a convergência de três forças: o recuo dos preços das commodities que sustentam a pauta exportadora, a retomada das importações associadas ao investimento e a competição de economias inseridas em cadeias industriais e logísticas com alto conteúdo tecnológico. As perspectivas para 2025 sugerem continuidade de pressão baixista sobre metais e recuo moderado em agrícolas, o que deve manter o superávit em patamar confortável, embora inferior ao pico de 2023. A estratégia de médio prazo para recuperar posições no ranking – e, sobretudo, para aumentar a resiliência do setor externo – envolve diversificar e sofisticar a pauta, gerir de modo profissional os riscos de preços e facilitar a atualização do parque produtivo por meio da importação de bens de capital e insumos estratégicos. Em última instância, a redução da dependência do ciclo de commodities e a construção de vantagens dinâmicas em serviços e manufaturas intensivos em conhecimento são os caminhos mais sólidos para sustentar superávits robustos e menos voláteis ao longo do tempo.

Leia também:

:: 2026-06-02 11:07:58 - INADIMPLÊNCIA NO BRASIL: Efeitos Reais e Perspectivas de Reversão

:: 2026-05-31 21:31:36 -

:: 2026-05-27 14:56:15 - SINFAC-RS participa do programa Papo Certo e destaca o papel do fomento comercial no apoio às pequenas empresas

:: 2026-05-26 15:54:22 - A nova regulação das fintechs

:: 2026-05-25 09:20:23 - Política Monetária em Transição: Os Impactos da Queda da Selic