Manutenção da Selic em 15% ao ano

2025-12-02 14:37:59Na reunião de novembro de 2025, o Comitê de Política Monetária (Copom) do Banco Central do Brasil decidiu manter a taxa Selic em 15% ao ano, consolidando um dos ciclos mais longos de juros elevados da história recente do país. A decisão, unânime entre os diretores do BC, reforçou a leitura de que a autoridade monetária está disposta a sustentar uma política restritiva por “período prolongado”, diante de uma combinação ainda delicada entre inflação resistente, incertezas fiscais e volatilidade nos mercados internacionais. Para o BC, o atual patamar da Selic é suficiente para garantir a convergência gradual da inflação à meta, mas qualquer sinal de desancoragem poderá exigir novas respostas.

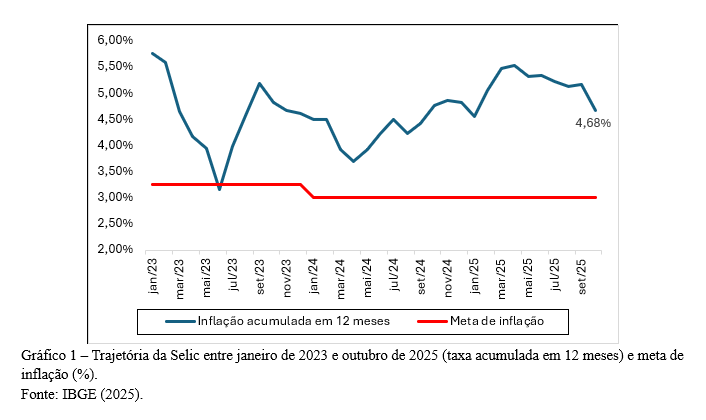

A opção por manter o juro em 15% não surpreendeu o mercado. Desde o início do segundo semestre, o Banco Central vinha sinalizando um tom mais cauteloso, após o ciclo de altas que se iniciou em 2023 para conter uma inflação que havia superado 9% em 12 meses (durante o período pandêmico). Embora os índices tenham recuado desde então, permanecem acima da meta, com projeções em torno de 4,6% para 2025 e 3,6% para 2026 (gráfico 1). A inflação de serviços – impulsionada pelo mercado de trabalho aquecido e pela demanda interna resiliente – continua sendo o principal obstáculo à convergência. A manutenção dos juros, portanto, reflete a necessidade de evitar que essa inércia se transforme em nova rodada de reajustes generalizados.

Mas a inflação não é o único fator em jogo. O Banco Central também tem observado com preocupação o aumento do risco fiscal e a piora das expectativas sobre o equilíbrio das contas públicas. As sucessivas revisões no arcabouço fiscal e a lentidão na contenção dos gastos obrigatórios ampliaram o prêmio de risco exigido pelos investidores, encarecendo o financiamento da dívida pública. O aumento do risco país se reflete no câmbio e, por consequência, na própria inflação. Diante desse cenário, a manutenção de juros elevados é vista como um instrumento para conter as pressões cambiais e reafirmar a credibilidade da política monetária.

O comunicado divulgado logo após a reunião do Copom foi explícito: o Comitê julga que a atual taxa “é consistente com a convergência da inflação para a meta”, mas alerta que “novos ajustes poderão ser necessários caso o processo de desinflação sofra interrupções”. A mensagem reforça o compromisso do BC com o que analistas chamam de higher for longer, ou seja, juros altos por mais tempo. A autoridade monetária quer garantir que o processo de desinflação seja sólido o suficiente para permitir que, no futuro, haja cortes graduais e sustentáveis.

No campo internacional, o Copom destacou a instabilidade dos mercados globais, a persistência de juros elevados nas economias centrais e a desaceleração do comércio mundial. Esses fatores aumentam a incerteza e pressionam as moedas de países emergentes, exigindo prudência adicional da política monetária doméstica. O Federal Reserve, por exemplo, ainda não sinalizou um ciclo claro de redução de juros nos Estados Unidos, e o aperto das condições financeiras globais tende a limitar a margem de manobra para cortes de juros em países como o Brasil. Além disso, a demanda global mais fraca reduz o espaço para crescimento via exportações, enquanto o custo do crédito segue alto em todo o mundo.

A decisão de manter a Selic em 15% tem efeitos diretos sobre a economia real. O crédito às famílias e às empresas continua caro, e o volume de concessões se estabilizou nos últimos meses. O endividamento e a inadimplência das famílias, que havia recuado em meados de 2024, voltou a crescer levemente (atualmente em 79,5% e 30,5%, respectivamente), principalmente por conta do uso de cartões de crédito e financiamento de automóveis. As empresas, por sua vez, adiaram investimentos mais arriscados, priorizando aplicações de curto prazo ou projetos de retorno rápido. O custo de oportunidade do capital, elevado, inibe expansões de capacidade produtiva, principalmente em setores como construção civil, energia e infraestrutura.

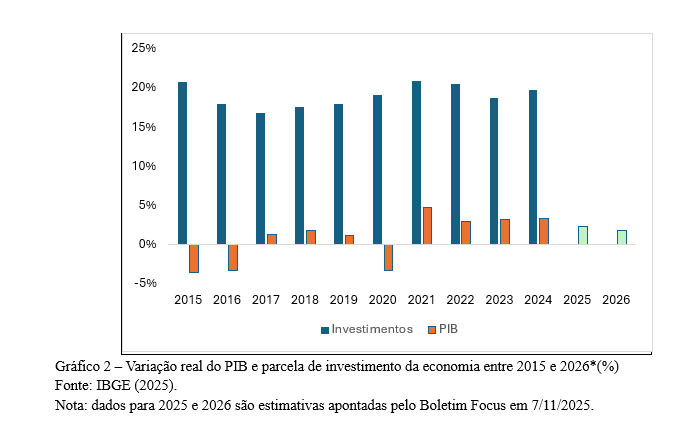

Os efeitos se estendem ao mercado imobiliário, ao consumo e à geração de empregos. A taxa de crescimento do PIB, que chegou a 2,7% em 2024, deve se desacelerar para cerca de 2,3% em 2025, segundo estimativas da Secretaria de Política Econômica. Ademais, para 2026 a expectativa indicada pelo Boletim Focus tem sido revisada para baixo, apontando, agora, um crescimento de 1,78% do PIB em 2026 (gráfico 2). Assim, embora o hiato do produto – a diferença entre o que a economia produz e o que poderia produzir sem gerar inflação – permanece positivo, esse tende a se estreitar nos próximos trimestres, indicando que o aperto monetário está surtindo efeito. Em contrapartida, a inflação de bens duráveis e de alimentos mostra desaceleração mais clara, aliviando parcialmente o poder de compra das famílias.

Ainda assim, os ganhos de credibilidade são um trunfo importante. O Banco Central vem buscando consolidar a percepção de que a política monetária brasileira é previsível e técnica, afastando pressões políticas de curto prazo. Essa credibilidade é fundamental para reduzir a volatilidade do câmbio e para que as expectativas de inflação permaneçam ancoradas. Ainda segundo o Boletim Focus Focus, as projeções de inflação para 2026 recuaram ligeiramente, sugerindo que o mercado começa a acreditar na convergência gradual ao centro da meta. É um movimento lento, mas essencial para permitir que o BC, em algum momento de 2026, avalie espaço para iniciar um ciclo de cortes.

É notório que as perspectivas para o futuro ainda são marcadas pela prudência. O Copom enfatiza que a manutenção do atual patamar da Selic será “prolongada”, mas o início de um ciclo de redução de juros dependerá de uma combinação de fatores: melhora fiscal, desaceleração consistente da inflação e estabilidade do câmbio. Caso esses elementos se confirmem, o primeiro corte poderia ocorrer na segunda metade de 2026, de forma gradual, até que o juro real – descontada a inflação – volte a níveis mais compatíveis com o crescimento potencial da economia. O governo, por sua vez, pressiona por uma flexibilização mais rápida, alegando que o juro elevado compromete investimentos públicos e a execução de políticas de fomento industrial (pauta que ganha ainda mais relevância em ano eleitoral).

A tensão entre política fiscal e monetária continua sendo um dos maiores desafios para o país. Enquanto o Banco Central tenta conter a inflação e preservar a credibilidade, o Executivo busca ampliar gastos para sustentar o crescimento e financiar programas sociais (pauta central do governo Lula). O equilíbrio entre essas forças determinará o sucesso da política econômica nos próximos anos. Caso o governo consiga sinalizar disciplina fiscal e avanço em reformas estruturais, o BC poderá reduzir a Selic com segurança. Se, pelo contrário, os gastos públicos voltarem a crescer sem compensações, o juro alto pode se tornar a norma – e não a exceção – no horizonte previsível.

Por ora, o recado do Copom é claro: o Brasil seguirá com uma das taxas de juros reais mais altas do mundo até que a convergência inflacionária se consolide. O Banco Central aposta que a persistência da política atual produzirá resultados sustentáveis, ainda que o custo, em termos de crescimento e investimento, seja elevado no curto prazo. Conciliar o combate à inflação com o estímulo à atividade segue sendo o principal teste da política econômica brasileira. Trata-se de um equilíbrio complexo, que exige coordenação entre política fiscal e monetária para que o país alcance estabilidade duradoura sem sufocar o crescimento.

Em suma, a decisão de novembro de manter a Selic em 15% ao ano não representa apenas a manutenção de um número, mas a reafirmação de uma postura: a de que a estabilidade de preços é condição necessária para o desenvolvimento econômico. A mensagem é de firmeza, ainda que custosa, e reflete a compreensão de que, sem previsibilidade e confiança, não há crescimento sustentável. Os próximos meses dirão se essa estratégia renderá os frutos esperados (trazer a inflação para dentro da meta) ou se o Banco Central terá de ajustar novamente o leme, equilibrando a lenta travessia entre inflação e investimento.

Leia também:

:: 2026-06-02 11:07:58 - INADIMPLÊNCIA NO BRASIL: Efeitos Reais e Perspectivas de Reversão

:: 2026-05-31 21:31:36 -

:: 2026-05-27 14:56:15 - SINFAC-RS participa do programa Papo Certo e destaca o papel do fomento comercial no apoio às pequenas empresas

:: 2026-05-26 15:54:22 - A nova regulação das fintechs

:: 2026-05-25 09:20:23 - Política Monetária em Transição: Os Impactos da Queda da Selic