PIB avança na margem, mas revela sinais claros de desaceleração

2025-12-19 16:25:04O PIB brasileiro entrou no terceiro trimestre de 2025 ainda refletindo a resiliência observada no primeiro semestre, mas já sob o efeito acumulado de juros elevados e de uma economia que, pouco a pouco, começava a perder fôlego. É nesse contraste – entre uma fotografia “quase estável” na margem e números ainda positivos em várias frentes – que os dados do IBGE divulgados em dezembro de 2025 precisam ser lidos. Isso posto, esse texto analisa o desempenho do PIB no terceiro trimestre de 2025 sob as óticas da oferta e da demanda, aponta os principais vetores de crescimento e de desaceleração, além de apresentar projeções para o quarto trimestre e para 2026.

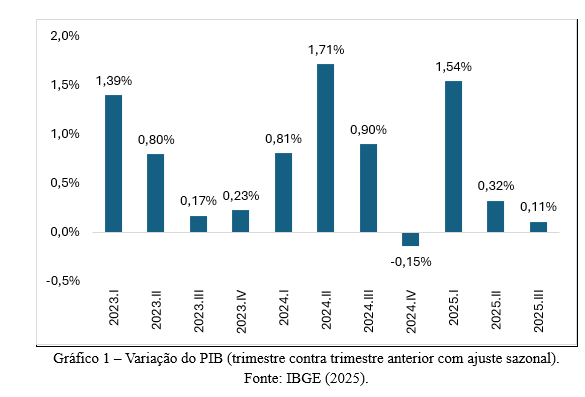

No agregado, o PIB variou 0,1% no 3º trimestre ante ao segundo, já com ajuste sazonal, praticamente uma estabilidade (gráfico 1). Na comparação com o mesmo trimestre de 2024, houve alta de 1,8%; e no acumulado do ano até setembro, o crescimento chegou a 2,4%. Em valores correntes, o PIB do trimestre somou R$ 3,235,7 trilhões, e o retrato macro trouxe ainda dois indicadores relevantes: a taxa de investimento ficou em 17,3% do PIB (ligeiramente abaixo dos 17,4% do 3º tri de 2024) e a taxa de poupança em 14,5% (igual à do ano anterior).

Pelo lado da oferta, a composição ajuda a explicar por que o resultado ficou tão baixo. A agropecuária cresceu 0,4% frente ao trimestre anterior e disparou 10,1% na comparação interanual; a indústria avançou 0,8% na margem e 1,7% em 12 meses; enquanto os serviços ficaram em torno da estabilidade, com 0,1% na margem e 1,3% na comparação com o 3º trimestre de 2024. A leitura setorial é crucial: o trimestre não foi de queda generalizada, mas sim de um crescimento sustentado por bolsões específicos – especialmente agro e alguns segmentos industriais – em meio a um setor de serviços que perdeu tração (o que pesa muito, dado seu tamanho no PIB).

Dentro do setor da indústria houve um desenho claramente heterogêneo: cresceram Indústrias Extrativas (1,7%), Construção (1,3%) e Indústrias de Transformação (0,3%); enquanto eletricidade e gás, água, esgoto e gestão de resíduos recuou 1,0% no trimestre. Entretanto, na comparação interanual, a fotografia muda de ênfase: as extrativas foram o grande destaque (com menção explícita ao aumento da extração de petróleo e gás), a construção manteve desempenho positivo, enquanto a indústria de transformação caiu 0,6%, com retrações em ramos como derivados de petróleo, metalurgia, bebidas e madeira. Em termos econômicos, é uma combinação típica de ciclo: investimento e obras ainda sustentam parte do dinamismo, commodities e extrativas continuam fortes, mas setores industriais mais sensíveis a juros e demanda doméstica começam a sentir o aperto monetário decorrente de uma Selic em 15% ao ano.

Nos serviços, o quadro também é de divergência. No trimestre, houve crescimento dos transportes (2,7%) e informação e comunicação (1,5%), além de altas menores no comércio, imobiliário e administração pública. Por outro lado, atividades financeiras caíram 1,0% – um sinal coerente com o custo de capital elevado e com a desaceleração do crédito. Na comparação com o 3º trimestre de 2024, os serviços cresceram 1,3%, puxados sobretudo por informação e comunicação (5,3%) e transporte (4,2%). Em resumo, a engrenagem continua girando, mas sem a força suficiente para estimular o PIB com intensidade.

Pelo lado da demanda, o desempenho do trimestre retrata uma economia que cresceu mais por componentes específicos do que por um impulso generalizado. O consumo das famílias subiu 0,1%, enquanto o consumo do governo avançou 1,3% e a Formação Bruta de Capital Fixo (FBCF) – a taxa de investimento da economia – cresceu 0,9% ante ao trimestre imediatamente anterior.

Observa-se, contudo, que, mesmo com os juros em patamar elevado, o investimento permaneceu no campo positivo. Esse resultado é consistente com a leitura do próprio IBGE para o ano: na comparação interanual, a Formação Bruta de Capital Fixo (FBCF) avançou 2,3%, movimento associado ao crescimento da construção, à importação de bens de capital e ao desenvolvimento de software, apesar da queda na produção doméstica de bens de capital. Esse detalhe é relevante porque sugere um investimento mais concentrado em determinados componentes – como obras, digitalização e bens importados – do que um ciclo amplo e homogêneo de expansão industrial.

No setor externo, os números do terceiro trimestre também merecem destaque. As exportações cresceram 3,3% na comparação com o trimestre anterior, enquanto as importações avançaram apenas 0,3%. Esse comportamento indica que o comércio exterior contribuiu para o resultado do PIB sobretudo pelo aumento das vendas externas e pela contenção das compras, um padrão compatível com a desaceleração da demanda interna em um trimestre marcado pelo fraco desempenho do consumo. Essa leitura é reforçada pelo Ministério da Fazenda. Segundo a Secretaria de Política Econômica (SPE), revisões estatísticas recentes alteraram a decomposição do crescimento ao longo do ano, reduzindo o peso da absorção doméstica na ótica da demanda e ampliando, em termos relativos, a contribuição do setor externo, em especial pelo menor crescimento das importações.

O que esse cenário sugere para o quarto trimestre de 2025? Segundo a SPE, apesar do viés de desaceleração observado ao longo do ano, a expectativa é de crescimento positivo no último trimestre, apoiado por uma leve melhora no desempenho dos serviços. A secretaria observa ainda que o crescimento já acumulado até o terceiro trimestre garante um carregamento estatístico de 2,2% para o ano. Em termos práticos, isso significa que a economia chegou ao fim de 2025 com uma base de crescimento já contratada, mas com um setor de serviços menos vigoroso e com o crédito ainda pressionado por juros elevados. Nesse contexto, o desempenho do quarto trimestre tende a depender da reação dos serviços, da capacidade do investimento de sustentar a atividade e da contribuição líquida do setor externo, especialmente se o ritmo das importações permanecer contido.

Para 2026, as projeções apontam um cenário de maior incerteza e abrem um leque relativamente amplo de estimativas. Segundo o mercado, nas previsões reunidas pelo Boletim Focus, a mediana indica crescimento de 1,8% em 2026, após 2,25% em 2025. Em linha com essa leitura de desaceleração, o Instituto de Pesquisa Econômica Aplicada (Ipea) projeta alta de 2,4% em 2025 e de 1,8% em 2026, destacando que a manutenção de juros elevados por mais tempo tende a reduzir o fôlego da atividade no próximo ano. A Confederação Nacional da Indústria (CNI) também estima crescimento de 1,8% em 2026, com a avaliação de que o setor de serviços deve sustentar a expansão, enquanto a indústria perde dinamismo. Já entre as instituições financeiras, há projeções ainda mais cautelosas. Uma análise do Itaú, por exemplo, aponta crescimento de 2,2% em 2025 e de apenas 1,5% em 2026, sob a avaliação de que a economia desacelera ao longo do segundo semestre e de que o ciclo de cortes de juros tende a se iniciar apenas no primeiro trimestre de 2026.

O contraponto mais otimista costuma vir das projeções do governo. Em atualização reportada pela Reuters, o Ministério da Fazenda manteve a estimativa de crescimento de 2,4% em 2026, embora tenha revisado para baixo a projeção de 2025. Na prática, o que separa um cenário de crescimento mais próximo de 1,5%–1,8% – alinhado às leituras do mercado e da indústria – de outro mais próximo de 2,4%, defendido pelo governo, é a evolução da política monetária e das condições de crédito ao longo do ano. O Banco Central, ao manter a taxa Selic em patamar elevado e sinalizar cautela, tem reiterado que o início do ciclo de cortes dependerá de uma desinflação consistente e de expectativas bem ancoradas. Esse posicionamento ajuda a explicar por que grande parte das projeções ainda incorpora um cenário de crescimento moderado para 2026.

Em síntese, o terceiro trimestre de 2025 foi menos um retrato de recessão e mais um sinal de transição de regime. A economia continuou a crescer em frentes importantes – com agro forte, indústria sustentada por extrativas e construção e exportações reagindo – mas os principais determinantes do PIB, especialmente serviços e consumo, avançaram em ritmo muito lento, o que limitou um resultado mais robusto no agregado.

O cenário-base para o quarto trimestre aponta alguma melhora, ainda que sem sinais de aceleração mais forte. Já 2026 se desenha como um ano em que o desempenho da economia será definido pela interação entre juros, crédito e confiança. Caso a flexibilização monetária avance nos primeiros meses do ano, de forma consistente e com expectativas ancoradas, o crescimento pode se aproximar do limite superior das projeções. Se, ao contrário, a desinflação frustrar ou a política monetária permanecer restritiva por mais tempo, a atividade tende a se manter próxima das estimativas mais conservadoras.

Leia também:

:: 2026-06-02 11:07:58 - INADIMPLÊNCIA NO BRASIL: Efeitos Reais e Perspectivas de Reversão

:: 2026-05-31 21:31:36 -

:: 2026-05-27 14:56:15 - SINFAC-RS participa do programa Papo Certo e destaca o papel do fomento comercial no apoio às pequenas empresas

:: 2026-05-26 15:54:22 - A nova regulação das fintechs

:: 2026-05-25 09:20:23 - Política Monetária em Transição: Os Impactos da Queda da Selic